“1個小時賣3億”,捧出這是家潮2024年“雙11” 泡泡瑪特天貓旗艦店在活動敞開前1小時拿下的亮眼成果。

電影《哪吒之魔童鬧海》票房大賣,玩上到3月末總票房已超越150億元,市公司正向著全球影史票房榜前五的隱形股東方位建議沖擊。

再看現象級游戲《黑神話:悟空》,億后一經上線便勢不可當,捧出3天時刻銷量破千萬份,家潮Steam渠道一起在線峰值人數高達300萬人,玩上在威望游戲評分網站Metacritic上媒體評分更是市公司取得88分的高分。

毋庸置疑,隱形股東20年代已成為00后的億后消費主場。

作為數字原住民,捧出這一代人自幼滋潤在互聯網與交際媒體蓬勃開展的環境中,可以輕松獲取海量消費信息。他們成善于多元文明彼此融合的大布景下,深受潮流文明、二次元文明等多元文明的熏陶,對別致、時髦、個性化的事物始終保持高漲的熱心與探究欲。

與之相伴的,在00后主導的消費浪潮下,消費商場悄然產生深入革新。現在的消費環境益發重視個性化表達、情感共識以及更強的交際特點。

起先,潮玩多指具有潮流特點的藝術玩具,主打規劃師原創IP與定量款概念,中心受眾集中于小眾保藏圈層。

但隨著消費文明迭代與工業鏈擴張,現在的潮玩概念已大幅延展,從盲盒經濟催生的隨機性保藏形式,到積木組裝的沉溺式發明體會,再到傳統玩具的潮酷化晉級,乃至手辦、模型、扭蛋等細分品類,均被歸入這一概念之內。

依據Euromonitor數據,2025年全球潮玩商場規劃有望到達480億美元(約合3504億元),年均增速達12%。另據我國社科院財經戰略研究院與我國動畫學會聯合發布的陳述指出,2026年我國潮玩工業商場規劃有望到達1101億元,且用戶數量呈持續增加態勢,估計到2030年將打破4900萬人。從職業開展態勢來看,潮玩商場未來增加潛力極為可觀。

聚集國內商場動態,2025年開年以來職業便本錢動作一再。先是布魯可成功登陸港交所主板,再有52TOYS與TOPTOY相繼開釋上市信號,而早已完結IPO的頭部企業泡泡瑪特在事務拓寬、商場布局等方面也是開展不斷。

此外,量子之歌還經過并購出資強勢進軍潮玩商場,公司稱這次買賣一舉打破2025年國內潮玩職業在一級商場的最高融資記載,成為控股子公司的Letsvan更是順勢成為納斯達克上市系統中的第一家我國潮玩企業。

在奉行“悅人不如悅己,哄自己高興才是王道”的年青人心里,心情價值的含金量無可代替。

潮玩企業如漫山遍野般走進人們的日子,而00后集體的每一次消費挑選,都正在重塑著本錢商場的估值邏輯。

潮玩企業涌入本錢商場。

在近期涌入港交所的一眾企業中,一批玩具企業分外有目共睹——要知道,在曩昔本錢商場鮮少呈現玩具運營商的身影。但是,自本年開年以來就有三家公司連續披露進軍本錢商場的野心。

年頭,布魯可身先士卒直接叩響港股大門。

1月10日,布魯可以60.35港元的發行價正式在港交所掛牌上市。寄托著本錢商場對潮玩賽道的高等待,布魯可開盤后的體現也非常冷艷,早盤高開超80%,總市值一舉打破250億港元。

只是十余天后,玩具職業又傳來新動態。

1月24日,IFR征引知情人士音訊稱,52TOYS正與投行活躍參議上市相關事宜,方案于本年下半年赴港IPO,估計融資規劃在1億到2億美元區間。雖然公司聯合創始人兼總裁黃今隨后向媒體回應稱,上市方案沒有終究確認,現在僅是朝著這一方針盡力推進,但潮玩職業連續開釋出的上市信號,已提醒出該職業未來一段時刻的開展方向。

時刻來到三月初,第三家沖刺上市的潮玩運營商浮出水面。

有商場音訊傳出,名創優品正考慮將旗下潮玩品牌TOPTOY分拆上市,上市地址選定香港,估計征集資金約3億美元。

這場潮玩企業進軍本錢商場的征途,外表看是從本年才正式拉開帷幕,實際上早在2022年夏天便已初現端倪。當年7月名創優品在港交所上市之際,葉國富就曾表達過對TOPTOY的等待——希望能在三年內完成獨立上市。

小小的潮玩看似不起眼,實則是一門“好生意”。一個拳頭巨細的玩具,價格竟可達幾十元乃至上百元,高毛利自然會招引越來越多的企業入局。

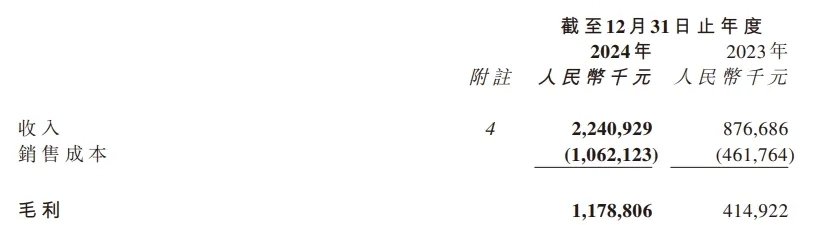

以布魯可為例,其財務數據顯現,2024年公司收入達22.41億元,較上年同期增幅155.6%;出售本錢為10.62億元,毛利11.79億元,毛利率高達52.7%。

圖片來歷:布魯可2024年成績公告。

IP向來是潮玩企業的兵家必爭之地。《2025年我國品牌授權職業開展白皮書》數據標明,2024年,國內商場年度授權產品零售總額為1550.9億元,同比增加10.7%。超越九成的受訪被授權商以為,IP授權可以有用帶動出售增加。在購買授權產品的受訪顧客中,有一半是IP愛好者,這類顧客對IP的忠誠度一般較高,而且樂意將更多可支配收入投入到授權產品的購買上。

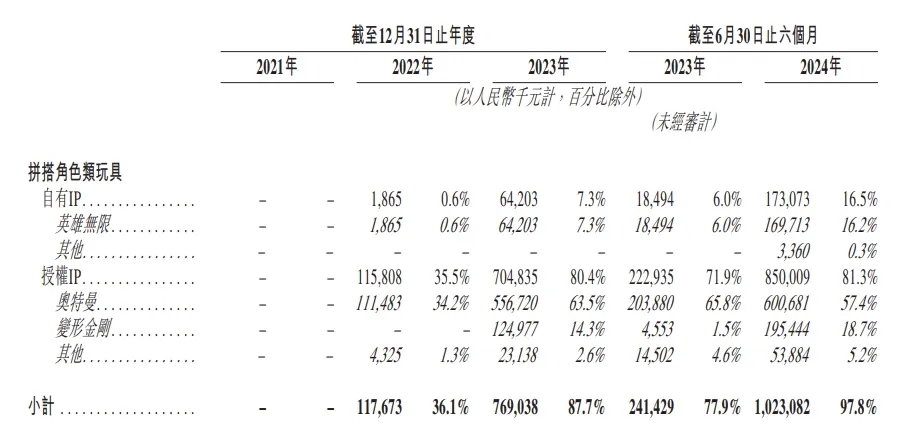

在布魯可的招股書中可以了解到,公司已具有超越500項專利,并與約50個聞名IP達到協作,構建了一個集自有IP與授權IP于一體的多元化矩陣。

詳細而言,其自有IP包括“百變布魯可”和“英豪無限”,授權IP則涵蓋了“奧特曼”“變形金剛”“小黃人”“寶可夢”“名偵察柯南”以及“凱蒂貓”等。

但從收入結構來看,授權IP仍為布魯可的收入支柱,在拼搭人物類玩具總收入中占比超越多半。比較之下,自有IP收入雖在不斷發力拓寬事務后有所提高,從2022年的0.6%增加至16.5%,但與授權IP比較仍顯單薄。

圖片來歷:布魯可招股書。

52TOYS推出了變形機甲&組裝玩具、可動人偶等系列產品,原創變形機甲產品“BEASTBOX系列”在歐美和日本商場一度引發搶購熱潮。2023年新年期間,52TOYS更是成為《漂泊地球2》IP的僅有官方授權變形玩具協作方。

而關于TOPTOY而言,三麗鷗、蠟筆小新、迪士尼、豬豬俠等外部聞名IP才是其招引顧客的中心力氣。對此,創始人兼CEO孫元文曾坦言,打造現象級IP并非易事。為與頭部公司構成差異化競賽,TOPTOY挑選深耕全球性大IP,并運用自有的規劃語言和前史了解進行二次創造并開發。

但令人警覺的是,非自有IP缺少獨特性,也難以構建起企業的強壯護城河。浙商證券研報指出,潮玩運營的上限在于IP的刻畫才干,企業可經過授權和改編來拓寬商場空間。在此過程中,IP版權方是工業鏈中的高壁壘環節。

未來潮玩企業在競相孵化自有IP的一起,對搶手IP的搶奪也將日趨白熱化。

樂高、泡泡瑪特一路 “狂飆”。

在潮玩賽道中,樂高和泡泡瑪特當屬跑在前列的標桿企業。

先來看泡泡瑪特,2024年財報數據非常亮眼。公司全年完成營收130.4億元,較上一年翻了一番,同比增加106.9%;經調整凈贏利為34億元,翻了近兩番,同比增加185.9%。從區域營收狀況來看,我國內地完成營收79.7億元,同比增加52.3%;海外及港澳臺事務營收50.7億元,同比增加375.2%,在總收入中的占比挨近四成。財報發布當日公司市值一度打破2000億港元。

作為潮玩一哥,泡泡瑪特對原創IP的精細化運營成為其向前沖刺的重要驅動力,相較于同職業其他企業,公司在原創IP范疇的資源投入與戰略聚集呈現出顯著差異,高投入也已轉化為可觀的成績報答。

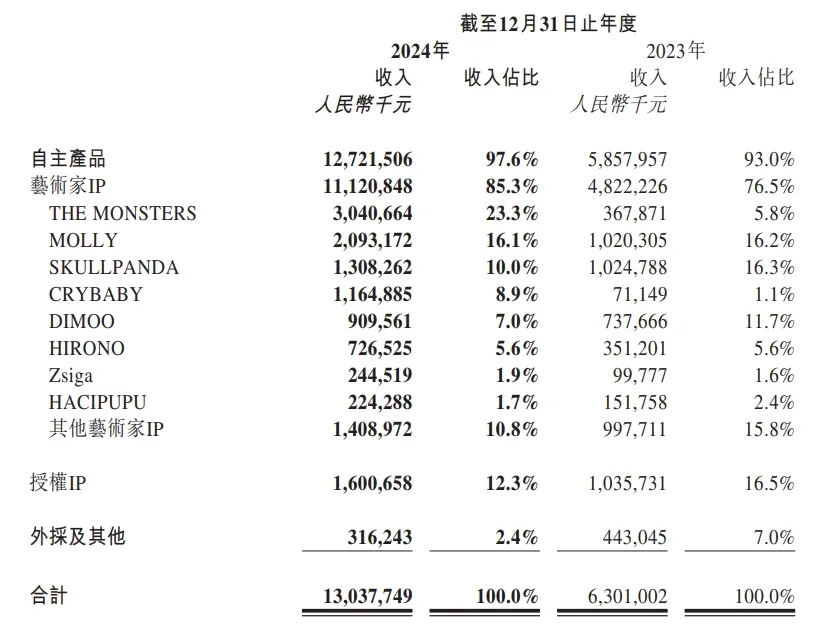

泡泡瑪特自主產品的收入簡直撐起了公司營收的“一片天”,據財報數據,2024年其收入占比高達93%。分析各大IP體現,旗下THEMONSTERS、MOLLY、SKULLPANDA及CRYBABY四大中心IP營收均超越10億元,一起,DIMOOWORLD、HIRONO、Zsiga、PUCKY、HACIPUPU等13個搶手IP的收入也都跨過億元門檻。

?。

圖片來歷:泡泡瑪特2024年成績陳述。

圖片來歷:泡泡瑪特2024年成績陳述。

在盲盒敘事不斷豐厚之余,泡泡瑪特還在不斷敘述新的故事。2024年,公司毛絨玩具產品收入達28.32億元,占總營收兩成,是去年同期收入的13倍,成為增速最快的品類之一。此外,泡泡瑪特還推出了珠寶品牌“POPOP”,敏捷搶占年青顧客的心智。

在另一側,樂高則經過豐厚的授權IP走在職業前面。

樂高在IP協作方面有著得天獨厚的優勢——其深沉的公司見識、充滿生機的品牌文明以及廣泛的國際影響力,一起成果了公司豐厚的產品組合。據公司財報數據顯現,樂高具有多達840款產品,這些產品可以全面掩蓋從兒童到成年的全年齡段顧客。

近年來,樂高活躍拓寬跨界協作地圖,與迪士尼、漫威、哈利波特、堡壘之夜、寶可夢、我的國際等全球頂尖影視及游戲IP打開深度聯動,經過實體積木將虛擬國際的魅力帶到現實日子中來。與此一起,樂高還在探究品牌聯名新形式,例如攜手耐克推出太空主題積木套裝,聯合F1打造“積木版邁凱倫P1超跑”,不斷打破玩具的新鴻溝。

值得一提的是,樂高還正在用實體化敘事重構沉溺式體會。坐落于上海的樂高樂土即將在本年晚些時候開園,成為全球開園規劃最大、規劃最新的樂高樂土。園區具有八大主題區域,其間“樂巨大飛車”等項目為全球創始。

依托其他企業難以企及的立異生機,樂高構筑起堅實的競賽壁壘,推進營收與經營贏利雙雙打破前史峰值。

2024年,樂高集團全年收入達743億丹麥克朗(約合786億元),同比增加13%;經營贏利攀升至187億丹麥克朗(約合197億元),增幅達10%;完成凈贏利138億丹麥克朗(約合146億元),同比增加5%。

除此之外,在泛文娛范疇異軍突起的B站,正以二次元文明為支點撬動更大商業價值。作為Z代代文明生態的策源地,據統計,B站已構成200萬個細分文明標簽與7000個中心圈層,構筑起根據愛好聚合的強粘性用戶社區。在生態聯運下,渠道深度整合內容創造、交際互動與商業轉化,既滿意用戶情感共識與消費需求,又完成IP價值與品牌勢能的雙向增值。

據B站向億歐泄漏,到2024年末,公司在IP授權范疇的協作品牌數量超500個,授權協作次數超越1600次。自“MADEBYBILIBILI”品牌誕生以來,B站正逐漸從動畫內容的引入和播出渠道人物改變為專業內容的生產者,建立起愈加立體的文明生產者姿勢。

誰在界說下一個上市神話?

在潮玩范疇,那些鋒芒畢露的職業“領跑者”,大多憑仗強壯的自有IP作為中心支撐構建起競賽壁壘,泡泡瑪特就是典型代表。

相較之下,布魯可、52TOYS和TOP TOY三家公司,自有IP矩陣尚顯單薄,這恰恰反映出“自有IP影響力不及協作IP”的職業普遍現象。

在00后成為潮玩消費主力的當下,他們的人物定位已產生改變,不再只是是單純的“購買者”。在本錢商場中,年青人悄然成為潮玩上市公司的“隱形股東”。

站在職業革新期,潮玩企業的估值邏輯亟待打破傳統結構,無論是深耕本鄉,仍是拓寬海外地圖,亦或是探究更多敘事立異途徑。關于年青股東而言,他們等待的不僅是“拆開盲盒的驚喜”,更是一家企業在IP培養、生態構建上的長時間主義。

自有IP從“假勢成長”轉向“生根發芽”,估值模型從“短期流量”晉級為“IP生命周期價值”,潮玩職業才干真實穿越周期,讓年青人既是熱心的顧客,也是堅決的價值同行者。