Q1新開業量縮短,存量改造開業項目占比高達36%。

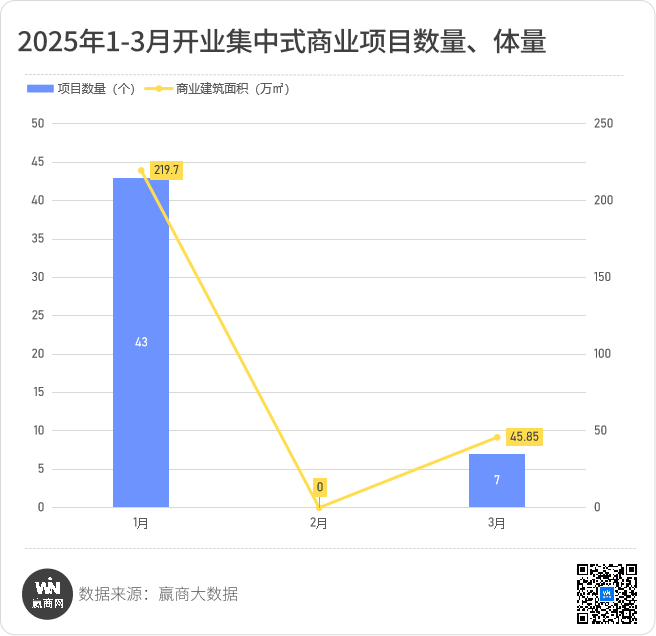

據贏商大數據不完全計算,2025年第一季度全國開業集中式商業項目約50個,算計商業建筑面積超260萬平方米。同比2024年Q1同期開業量顯著縮短,其間數量削減9.09%,商業建筑面積削減25.22%。顯著,在開業量縮短的一起,項目單體量也出現小型化。

從各月開業量看,1月份在元旦假期和春節前的開業頂峰期兩層要素推動下開出43個項目,約220萬平方米體量,別離占一季度開業總量的86%、82.59%;2月份為春節假期及節后開業冷季,整月無新開業項目;3月份開業量逐漸上升,但也僅開出7個項目,商業建筑面積缺乏50萬平方米。

值得注意的是,存量改造開業項目成為一季度新開業項目最大特色,一季度共18個存量改造開業項目,占全體開業數量的36%,3月份開業的7個項目中有3個為存量改造項目,占比近半。存量改造開業項目,在新開業商場中扮演著越來越重要的人物。

數據闡明:1、計算規劃為全國368個城市(不含港澳臺)統轄行政區內,于2025年1月-3月開業的集中式商業項目,項目類型包含購物中心、獨立百貨等;2、計算數據包含新建開業項目、存量改造開業項目、試營業項目;3、計算時刻截止至2025年4月7日。

西南區開業量提高第二,華北與華南并排。

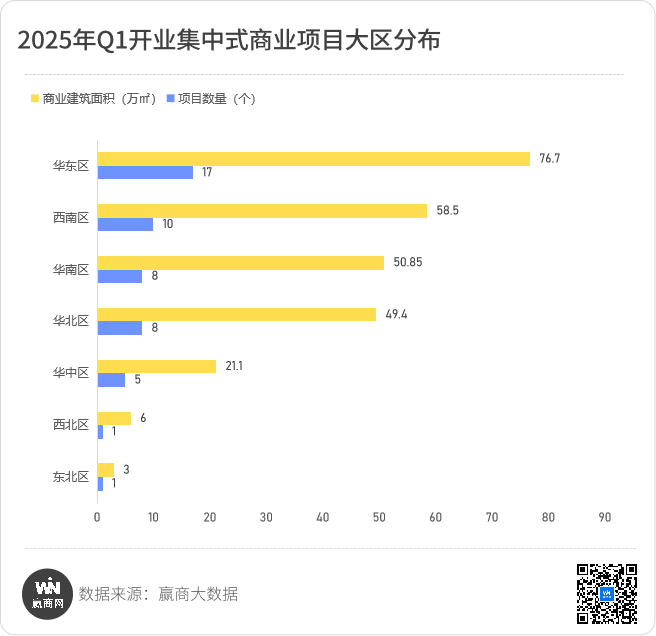

2025年Q1全國七大區均有新開業項目,其間華東區仍然在首位,17個項目,占比34%,江蘇、安徽奉獻量最大,別離有5個、4個項目,上海、浙江、山東、福建各2個項目。

西南區Q1新開業量提高七大區第二,10個項目,占比20%,開業活潑度較上一年有顯著提高。其間貴州占5個項目,以一省之力撐起西南區一半開業量。此外,四川2個項目,重慶、云南、西藏各1個項目。

華南區、華北區并排,各8個項目。華南區廣東、廣西別離開業5個項目和3個項目;華北區北京、河北各3個項目,山西、內蒙古各1個項目。

華中區開業5個項目,湖南2個,湖北、河南、江西各1個。

西北區、東北區均為1個開業項目,別離坐落陜西西安,吉林長春。

商業低線級城市成為新開業首要商場,云貴地州開業量“迸發”。

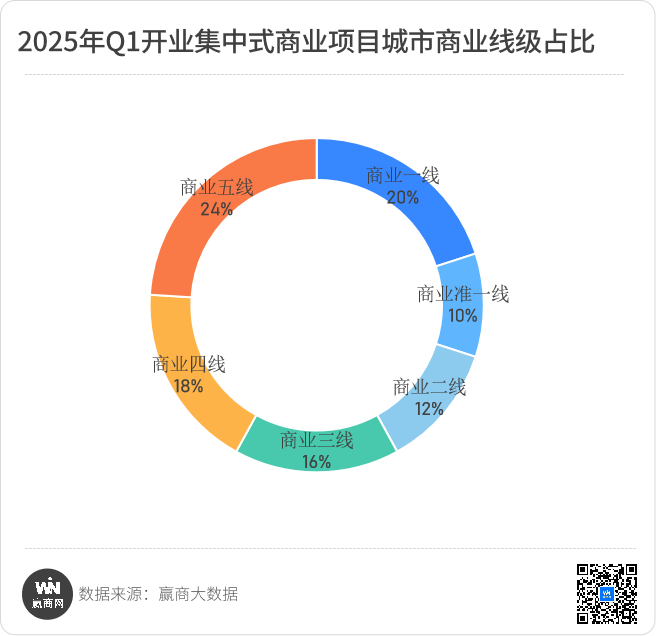

從Q1新開業項目散布的城市商業線級看,商業低線級城市占比反超商業高線級城市,占比別離為58%、42%,商業低線級城市成為新開業項目的首要商場。

闡明:城市商業線級是贏商大數據歸納城市開展基礎水平、商業開展規劃、商業層次、商業人氣及商業未來潛力等要素,對城市商業開展程度評價的等級性區分,共區分為六個等級。本文將商業一線、準一線、二線界說為高線級城市,商業三線、四線、五線城市界說為低線級城市。

商業低線級商場中,又以商業五線城市最活潑,也是六大城市商業線級中開業量最大的,五線城市共12個新開業項目,其間西南區4個,華南區、華中區各3個,華北區、東北區各1個。詳細到城市方面,云南、貴州地級市、地州開業量“迸發”,包含西雙版納、黔東南、黔西南、畢節、銅仁均有新項目開業。此外,還有廣西崇左、賀州,湖南湘潭、岳陽,廣東陽江,湖北咸寧、安徽宿州、內蒙古錫林郭勒盟等商業五線城市。

龍湖全新品牌“歡肆”項目首秀,愛琴海、世紀金源、融創商業發力下沉商場。

一季度,龍湖、合生創展、愛琴海集團、世紀金源、融創商業等規劃企業均開出新項目,后三者團體在下沉商場發力,火力全開。

龍湖龍智資管旗下的生機街區品牌“歡肆”項目首秀,龍湖合肥歡肆、龍湖成都武侯歡肆兩項目同日開業。“歡肆”是龍湖全新打造的立異混合空間產品,根據“Hybrid Space”的中心理念,旨在經過生機街區與質量公寓等業態的有機交融,完成寓居、餐飲、文娛、交際等功能的“無界串聯”。

龍湖合肥歡肆,圖源:項目方。

合生創展旗下北京超極合生匯西區開業,體量16萬平方米,與上一年4月試營業的東區合體構成46萬㎡超大體量商業歸納體,會聚近800家品牌,包括文娛、餐飲、珠寶、數碼、服飾零售等很多業態,樹立了北京POD項目的新標桿。

北京超極合生匯西區 圖源:項目方。

愛琴海集團深化云貴下沉城市,接手原黔東南凱里九方購物中心,從頭打造成為凱里東方愛琴海購物中心,15萬平方米的體量成為凱里最大商業歸納體;西雙版納愛琴海購物中心則打造首個云南雨林峽谷主題購物中心,體量超7萬平方米。

西雙版納愛琴海購物中心 圖源:愛琴海集團。

世紀金源相同深耕貴州下沉商場,帶來畢節方圓薈·樽憬財富廣場,體量超9萬平方米,以街區+MALL的方式出現,還打造了英倫風網紅街區,成為當地全新打卡地。

融創商業攜“ins park”產品線首進崇左商場,崇左融創ins park以“商業零售鏈接文明文旅地方特色相結合”為定位,將本鄉民族文明融入建造規劃與項目運營中,致力于打造集零售、餐飲、文娛、休閑、文明等具有崇左地方特色的“一站式”休閑日子購物中心。

存量改造項目成為一季度新開業商場最大亮點。

在城市更新方針引領和商業晉級驅動下,存量改造開業項目在新開業項目中的占比急劇上升,一季度共18個存量改造開業項目,占總開業數量的36%,3月份開業的7個項目中有3個為存量改造項目,占比挨近一半。

其間,老百貨改造煥新加快推動,如原巴黎春天上海天山店、原南寧南棉南城百貨、原布局百聯清城商場、原臨沂銀座廣場、原湘潭康星百貨等。

上海巴黎春天·悅匯天山煥新開業 圖源:新世界百貨。

還有商超、菜商場的晉級轉型,如原上海虹口搜樂城、原太原山姆士超市學府店、寧波原老邱隘商場等。

別的,多個大體量改造項目也備受重視,如16萬平方米的北京超極合生匯西區(原永旺世界商城購物中心),11萬平方米的北京大興新辰六合(原百聯清城商場);15萬平方米的黔東南凱里東方愛琴海購物中心(原為凱里九方購物中心),全面煥新開業后將成為城市的重要消費聚集地。

存量項目改造的背面,是城市舊日一代商業地標的閉幕,也是重生。改造煥新后的項目,以年青、時髦的姿勢從頭面向商場,以二次元主題商場、非標商業、立異空間等概念等,打造城市潮流交際場、全新消費體會地,從頭聚集年青一代消費群。

二次元主題商業火爆,成為存量項目改造的新出路,商場流量新密碼。

據計算數據,2024年我國谷子經濟商場規劃達1689億元,較2023年增加40.63%,正以加快度增加,用戶規劃打破5億人。二次元經濟蓬勃開展,帶火了二次元主題商業。

本年一季度,二次元主題商場如漫山遍野,接二連三開業。1月份,成都首座“痛樓”購次元K88開業人氣爆棚;重慶二次元主題商場S,95超次元中心開業現場人氣猶如“春運”現場;純二次元主題商場,無錫MEGA明珠開業現場“人從眾”,3月開業的上海巴黎春天·悅匯天山,再現吃谷集體的狂歡。

成都購次元K88,圖源:項目方。

值得注意的是,這些新開業的二次元主題商場,無一例外都是存量改造項目,并且均為城市中心商圈的物業,體量偏小,多為一、兩萬平方米左右。加上上一年開業的百聯zx創趣場、武漢潮流盒子X118、南京新街口PSE Space次元空間等二次元主題商場,很顯著,二次元主題商業正成為城市中心商圈存量項目改造的新出路。二次元商業以Z代代年青消費集體為中心,也切實為老舊物業帶來全新的年青生機,成為年青一代的消費聚集地。

二次元主題商業,不僅是存量項目改造的新出路,也是商場流量新密碼。不少商場經過二次元主題打造街區融入二次元業態,以招引二次元消費集體,為商場引流。如長春摩天生機城Mall 2期,打造“摩天次元街區”,成為東北首個次元街區。

公園+、微休假、文旅商業等新消費場景概念仍然“搶眼”。

新開業項目持續環繞公園+、微休假、文旅等概念,活躍打造新消費場景體會。

公園+:

姑蘇相城陽澄·繁花里打造公園式鄰里商業,調集日子服務、餐飲集聚、交際文娛等業態,配以陽光大草坪、運動跑道、游樂設備等;廣州從化金滙城將當地流溪河國家森林公園等自然資源景象與商業相交融,打造共同五大場景,交融山溝氣氛,還將與規劃的從化生態公園構成主題聯動。姑蘇相城陽澄·繁花里 圖源:相城集團。

微休假:

泰州中健瑪璽(靖江)奧特萊斯生機小鎮坐落靖江市文創園中心地塊,打造微休假體會的文旅奧萊;合肥建中·東興城打造一站式微休假體會式購物中心。文旅商業:

一季度還迎來了文旅商業項目開業潮,揚州前史文明主題商業——揚州形象館、文創展現標桿地——紹興越王城文明廣場、前史人文街區——姑蘇盛家厙二期、晉江五店市晉文坊國潮街區、一站式城市級旅行休閑街區——上饒水南街文明街區、重慶魯祖廟傳統面貌區等項目,將商業與在地前史文明深度交融,打造出沉溺式文旅體會,成為當地市民及外來游客的游逛圣地。晉江五店市晉文坊國潮街區,圖源:項目方。

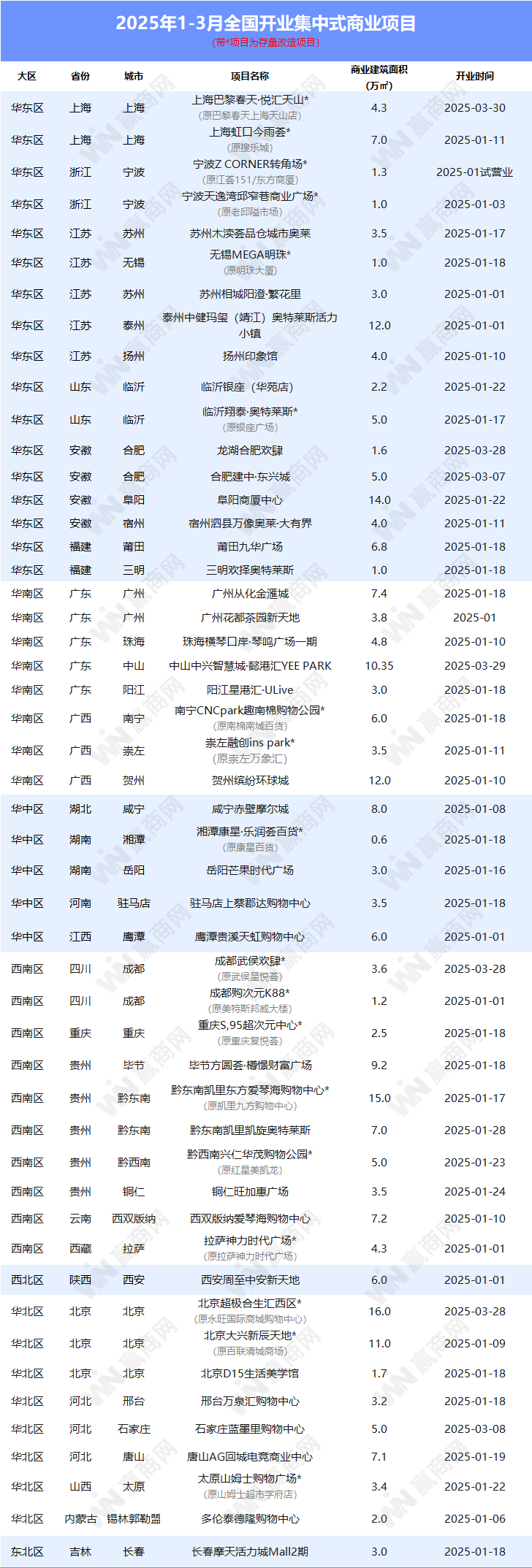

附表:2025年1-3月開業集中式商業項目清單。

?。