千呼萬喚始出來,零售內地零售商業REITs總算在2024開出花。商業

年內,狠年7支消費基礎設施REITs成功上市,零售正式宣告國內商業地產打通“投融管退”全鏈條,商業與美國、狠年新加坡、零售日本等老練商場接軌。商業

在【起底REITs】系列(?點擊檢查)中,咱們從亞洲的凱德、領展、三井不動產,到美國的Tanger,探求它們如何故穩健姿勢穿越多個周期,吸取經歷。

看向國內,新上市的零售商業REITs全體穩健,出租率堅持較高水平,分紅活躍。

二級商場上,零售商業REITs全體走勢上揚,華夏華潤商業REIT、華夏創始奧萊REIT全年漲幅均超20%,適當亮眼。(《經濟不確定性下,奧特萊斯為何逆勢添加?》?點擊檢查)。

來到2025,零售商業REITs能否繼續過個“狠年”?答案可期。

01。

7大上市商業REITs。

2024出租率、客流“雙穩”。

2024年,7只上市消費類基礎設施REITs全體成績優異,全年均到達或超量完結了可分配金額預期。

作為底層財物的購物中心、奧特萊斯等,出租率按季有所動搖,但全體仍超95%,與此一起客流繼續添加。

青島萬象城:城市頂流mall有護城河。

青島萬象城,位居青島中心商圈,是山東最大的mall,2024上半年客流同比添加超10%,是真實的城市“頂流”。(《拿下青島超1/10常住人口,青島萬象城妥妥真“頂流”》?點擊檢查)。

依據2024中報數據,華夏華潤商業REIT錄得基金收入2.74億元,基金EBITDA1.52億元,完結率分別為100%、110%;凈利潤647.83萬元,運營活動發生現金流量凈額9240.18萬元。

項目出租率到達99.04%,會員總數添加27.8%,到達131萬,占青島市常住人口的十分之一以上。客流同比添加超10%,顯示出強壯的商場招引力。

值得一提的是,華夏華潤商業REIT上市之后,半年內就進行了兩個季度的分紅,充分體現華潤商業REIT足夠的現金流和可繼續分配的才能。兩次分紅金額算計到達1.38億元,占可供分配金額的100%,對應發行價的年化分配率為5.04%,高于征集說明書估計的全年4.94%。

長沙金茂覽秀城:步入安穩盈余期。

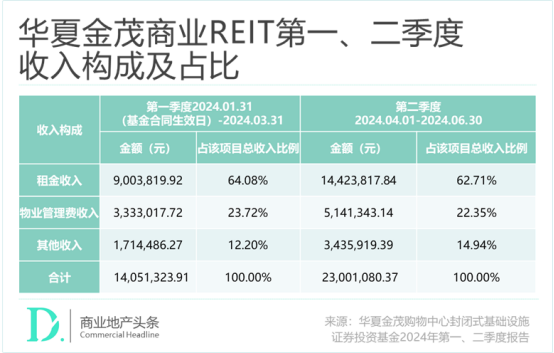

長沙金茂覽秀城,是金茂集團旗下首個商業歸納體,也是金茂押注的榜首個消費類基礎設施公募REITs項目。多年運營之下,長沙金茂覽秀城步入安穩盈余期。(《租金、銷售額雙升,長沙金茂覽秀城憑啥?》?點擊檢查)。

據2024華夏金茂商業REIT第二季度報,長沙金茂覽秀城的主力店租借面積占比為54.05%,專門店租借面積占比為45.95%,環比一季度僅有細小改變。租金方面,主力店均勻租金下降了2.41元至31.34元/平方米/月,專門店均勻租金則上漲了近6元至151.50元/平方米/月。

運營目標方面,到2024年6月30日,長沙金茂覽秀城的銷售額(不含轎車銷售額)到達385.98億元,較上年同期添加15.25%;客流量超415萬人次,較上年同期進步9.49%;會員有效率較上年同期添加59.92%,客流的豐厚度和會員消費粘性明顯增強。

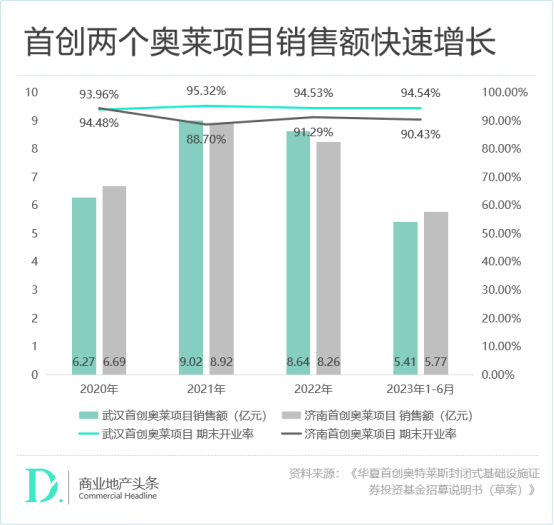

創始奧萊REIT:奧萊穿越周期的力氣。

華夏創始奧萊REIT,是國內首個以奧特萊斯項目作為底層財物的公募REIT。于創始而言,成功飲下奧萊REITs頭啖湯,可進一步穩住其在奧萊江湖的頭部之位,一起為旗下更多奧萊項目尋到一條本錢化退出的抱負途徑。(《在出資人的眼光與信心中,看見創始奧萊REIT的硬核實力》?點擊檢查)。

這只REIT對應的底層財物有二:武漢創始奧萊項目、濟南創始奧萊項目。其間,濟南創始奧萊——山東省體量最大的奧特萊斯、武漢創始奧萊——武漢長江以南區域奧萊頭部玩家,都是奧萊范疇的佼佼者。

現在濟南5個奧萊項目中(其間2家為非標奧萊),創始奧萊品牌數量有200+,超越其他4個項目品牌數量。創始奧萊有更多的品牌、更好的扣頭,天然招引了更多的顧客,銷售額得到確保,又會堅持較高的原租戶續簽份額。

2021年-2023年,濟南創始奧萊原商戶續約面積占比分別為75%、87%和87%,新入駐商戶簽約面積份額分別為25%、13%和13%。

武漢創始奧萊是武漢商場的后起之秀,卻后發先至。近幾年,武漢創始奧萊開業率繼續堅持在約95%的較高水平,自2019年以來繼續堅持武漢長江以南區域奧萊銷售額榜首名。

無論是開業率仍是坪效,在武漢長江以南區域奧萊競品項目中均處于領先地位,具有相對較高的競賽門檻。

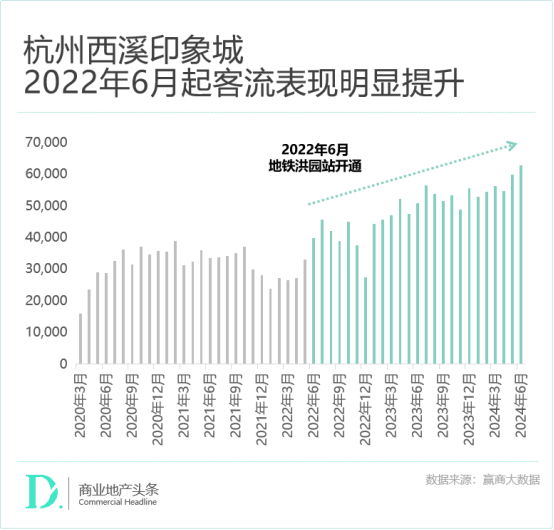

杭州西溪形象城:TOD形式下的安穩添加。

西溪形象城,杭州城西單體總建筑面積最大的TOD上蓋購物中心。杭州地鐵3號線洪園站的注冊讓西溪形象城的客流有明顯進步,輻射規劃不斷擴展。(《2個半月收入超6900萬,西溪形象城擊中出資人「心巴」》?點擊檢查)。

2024上半年,西溪形象城運營收入超6900萬元,租金收繳率為100%。項目出租率到達98.4%,客流量和銷售額均完結了穩步添加。

分拆來看,4月16日-6月30日的2個半月時間內,西溪形象城的租金收入達6054.1萬元,占項目總收入份額超87.53%,且不存在單一租戶租金占比超越10%的狀況。

西溪形象城具有超級主力店——山姆會員店,這是全國第9家、浙江首家山姆會員店。

從發表數據來看,山姆會員店引進的客流量占比可以到達西溪形象城總客流的15%-20%。2023年1-9月,西溪形象城的山姆會員店運營額在杭州市一切山姆會員店中排名榜首。

02。

優質的商業REITs。

因時而變是“基操”。

上市之后,各零售商業REITs均堅持較高的活躍性,紛繁經過優化品牌組合、深化空間運營和舉行營銷活動等,進步客流及消費轉化,進步客戶滿意度及黏性。

品牌組合優化,引進搶手品類。

杭州西溪形象城的中心客群為中產階級家庭,要完結成績打破,需在安穩原有客群的基礎上,以搶手品牌招引年青人。為此,引進了 HOKA、THE NORTH FACE、ANTA SNEAKERVERSE、費大廚辣椒炒肉、祐禾等多個時下搶手品牌連續進駐。

長沙金茂覽秀城環繞“質量家庭藝術歡喜場”定位,先后引進長沙首家“OFFEN FITNESS”女子高端健身會所、長沙首家非遺品牌“兵哥豌 豆面”、梅溪湖首個“霸王茶姬”3.0 形象店、“NB1906”等多家潮流品牌,還成功招引了多個首店品牌入駐,包含“河西首家“Kinglomo”超級零食店、梅溪湖首個“瑞幸咖啡”大師店、“安踏”Elite 店等優質品牌或店型。

青島萬象城主打“首店經濟”,側重引進多家山東及青島首店,進步項目品牌級次。如引進始祖鳥山東省首家BETA LANDMARK地標店、山東首家 NIKE RISE 1200(重裝晉級)、專業彩妝品牌 BOBBI BROWN 精品店、the Roll'ING 山東首店、失重餐廳山東首店、肉問屋山東首店、ubras 山東首店、OLD ORDER 山東首店等。(《青島萬象城沒有“老”》?點擊檢查)。

營銷活動立異,招引年青顧客。

2024上半年,長沙金茂覽秀城聯手多個品牌資源,舉行了24場運動潮流系列推行活動,包含舉行“鄰里集結 熱力開賽”暨首屆梅溪湖籃球賽事、李寧“反伍怒沸撕-星啟賽”全國籃球賽等活動,增強了客流轉化率。

杭州西溪形象城在周年慶活動月期間舉行了“第五屆形象音樂節”,到達項目口碑及影響力的深度傳達,當月客流環比進步5.4%,銷售額環比進步11.0%。一起繼續測驗IP+快閃店形式,Q版豬豬俠杭州首展露臉,相關活動在干流交際渠道獲得了廣泛傳達。黃油放縱小鎮IP快閃精準觸達垂類集體,深深招引了“娃圈”的年青粉絲參與觀展。

空間運營深化,進步財物價值。

空間運營方面,各運營方都對項目內的室表里廣場、中庭等空間進行充分使用,結合各類節慶熱門,舉行多樣的社群活動,更有運營方對場內硬件進行改造,以習慣新的業態調整。

長沙金茂覽秀城策劃了“高興長沙”系列主題街區,包含L1西廣場繼續打造夜經濟主題、L1圓廣場聚集社群友愛主題、L1外廣場呈現露營室外街區、LG室外街環繞藝文焰火主題、LG南下沉廣場營建松懈微醺氣氛,成功刻畫了覽秀城的販子焰火與潮流玩趣的手刺。

青島萬象城策劃了“明日海島”等大型空間推行活動,進步了客戶滿意度和黏性。此外,項目還對一期L4-L5、二期L4-L5的部分區域進行業態調整及裝飾改造,進一步進步了財物價值和收益水平。

03。

參考之資。

財物裝備、 穿越周期。

國內零售商業REITs剛起步,學習海外老練REITs是必經之路。

美國、日本、新加坡等商業老練商場在零售商業REITs范疇堆集的豐厚經歷之于國內零售商業REITs的可繼續開展有側重要學習含義。

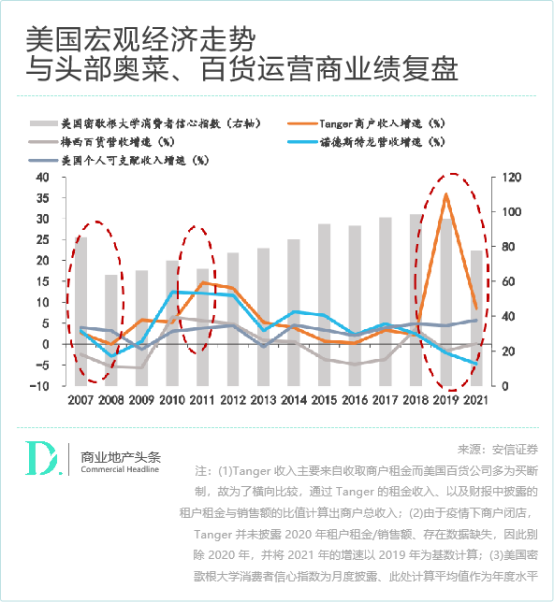

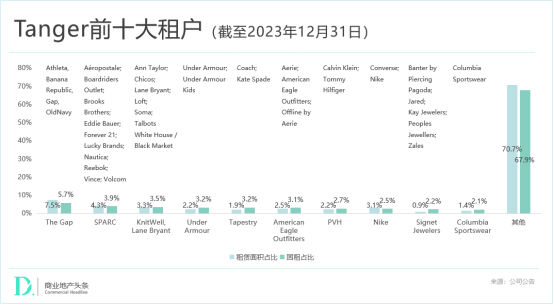

美國Tanger:股東回報率219%的奧萊REIT。

美國的Tanger是全球首個上市的奧特萊斯REIT,手持超1500萬平方英尺的財物規劃,自1993年上市以來,穿越多個經濟周期,市值從上市初的1.6億美元增至近30億美元,3年期股東總回報率219%,強勢優于規范普爾500指數。(《股東回報率219%!美國首只奧萊REITs“撈金術”學起來!》?點擊檢查)。

Tanger的成功首要得益于奧萊的逆周期特性,以及運營方穩健的運營戰略。Tanger創始人Stanley K. Tanger曾說,“經濟好時,人們喜愛扣頭;經濟差時,人們需求扣頭”。

在經濟下行時期,顧客對高性價比產品的需求添加,Tanger經過供給扣頭產品,招引了很多顧客,完結了成績的逆勢添加。一起,Tanger重視品牌粘性和運營才能的進步,與品牌商建立了深度合作關系,經過優化租戶組合和進步租金收入,完結了安穩的成績添加。

到2023年末,Tanger前十大租戶租借面積占比29.3%,貢獻了32.1%的租金;而TOP25租戶則以50.5%的面積貢獻了56.9%的租金。

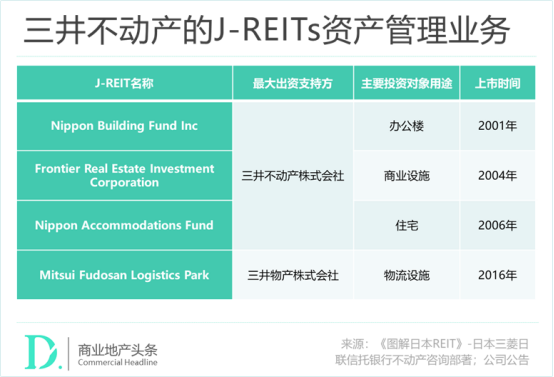

日本三井不動產:REITs引領的輕財物轉型。

摔倒在日本經濟泡沫決裂的三井不動產,于2000年提出新開展方案以下降負債,輕財物轉型是其間要害的一環。(《上市20年,三井不動產這只零售商業REIT身價超2400億日元!》?點擊檢查)。

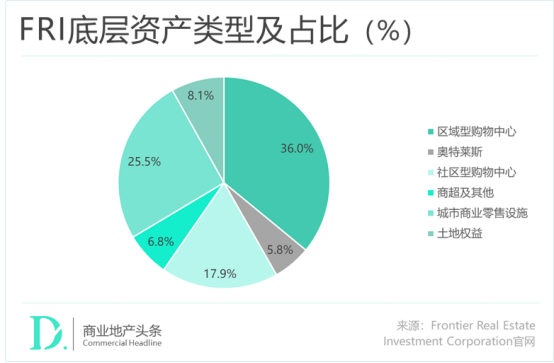

三井不動產現在在日本共發行4只REITs,并屢次增發融資支撐財物收買。其間,Frontier Real Estate Investment Corporation由三井不動產在2008年收買而來,底層財物和出資目標均為商業零售財物。

自從被三井不動產收買以來,FRI底層財物的數量與辦理面積雙添加。擴容的財物中,近60%的項目來自三井不動產的輸入,根本每年都有收買原三井旗下零售項目的動作。

一方面,三井不動產經過杰出的品牌效應與運營才能,將運營較好的零售項目如LaLaport購物中心、三井奧特萊斯等經過REITs完結退出,完結集團輕財物化的最終一環;另一方面,FRI接納運營相對老練的項目,可以確保項目的出租率與未來現金收益,完結財物增值與運營現金流的穩步添加。

領展:穩健的亞洲資管王者。

2005年于港交所上市的領展房產基金,是香港首個發行公募REITs的企業,更是亞洲最大的REIT之一,經過20年的多元化出資和精細化運營,完結了安穩的成績添加,從單一的零售商業與停車場辦理商,逐步開展成為全方位、多元化的資管企業。(《“亞洲REITs之王”領展,不是學不會的神話》?點擊檢查)。

2024年,領展一舉拿下上海七寶萬科廣場剩下對折股權,半年報成績亦飄紅,期內收益67.25億港元,同比添加11.3%;物業收入凈額50.62億港元,同比添加10.4%。

領展經過收買、改造和運營購物中心,完結了財物的增值和租金收入的進步,根本探究出了一條相對完好的辦理鏈路,即出資并購-改造晉級-財物增值(精細化運營推進物業租金上漲、營收添加)-財物置換(堅持基金規劃、盈余才能繼續安穩向上)。

領展一直堅持著較安穩分配率,一方面港交所要求公募REITs分配率須90%以上;別的領展自身在基金辦理與分配上有著較嚴厲的內部辦理,一般分配率都能到達100%。

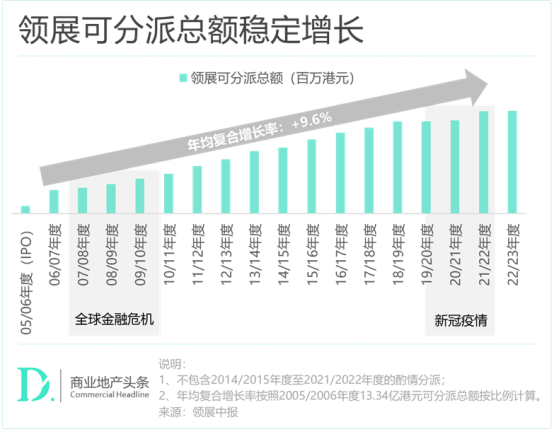

據領展2023/24中期成績陳述,期內可分配利潤總額雖在疫情期間添加率呈現下滑,但總體上仍堅持每年的穩步添加,年均復合添加率到達9.6%。

現在的領展,不只將財物地圖從香港拓寬到內地,還拓寬了澳大利亞、英國及新加坡的商業地產商場,使用不同國家和地區的經濟周期差異,渙散集團出資組合危險,安穩出資收益。

凱德我國信任:“四進四出”財物騰挪術。

凱德我國信任(CapitaLand China Trust, CLCT)于2006年在新加坡交易所上市,是新交所REITs中最大的我國內地零售財物持有者。上市以來,CLCT的財物組合不斷擴展、換倉,從“買買買”到“賣賣賣”,兩種狀況靈敏轉化。(《6年“四進四出”,拆解凱德我國信任的財物騰挪術》?點擊檢查)。

2019年,CLCT進行了最大一次零售財物調整動作,購入4座零售物業,這也是其近6年最終一次大規劃的零售換倉動作。

2020年是CLCT的轉機之年,出資標的從零售商業擴展到產業園、物流園,這也是其從純零售REIT轉型為歸納型REIT的重要標志。自此,CRCT正式更名為CLCT。盡管出資標的規劃擴展,但CLCT亦進入了“賣賣賣”的狀況,如在2024年1月出售的凱德MALL·雙井購物中心。

從CLCT歷年的出資邏輯看,剝離財物并不意味著退出該商場,而是為出資組合的換倉發明更多空間。

財物騰挪之外,零售物業財物進步方案(Asset Enhancement Initiatives,簡稱AEI),是CLCT進步運營成績的主戰略,如凱德MALL·大峽谷經改造后的空間租金收入進步約50%。

除凱德MALL·大峽谷外,近年來,CLCT繼續對樂峰廣場、凱德MALL·望京、凱德MALL·雨花亭等物業進行晉級改造,AEI戰略大幅進步了這些零售物業的運營體現。2023年,CLCT持有的零售物業出租率超越98%,新簽署租約同比添加了約90%。